一、发票正常税前扣除却被处罚?

在企业的日常经营中,经常会对员工进行一些职业技能方面的培训,而对于培训所产生的费用可以凭发票进行企业所得税税前扣除。

但是,某家企业却因为使用发票进行企业所得税税前扣除被罚了!

税局给的最终解释是:

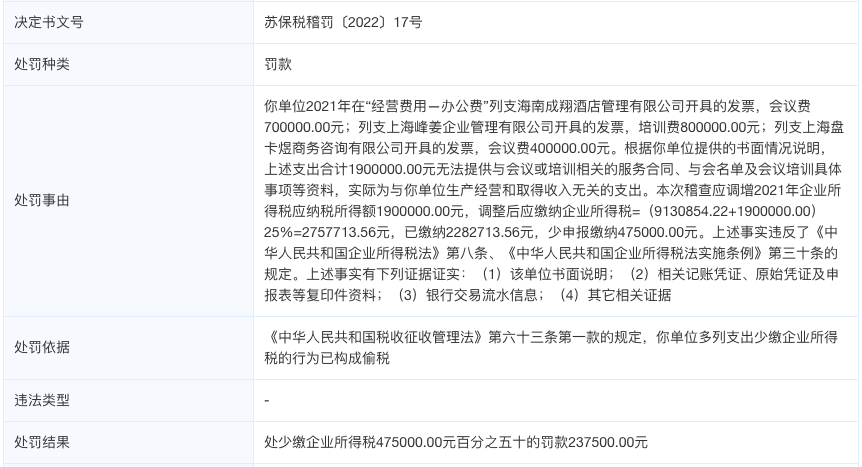

该公司在会计科目“经营费用-办公费”中列支了会议费和培训费合计190万,但无法提供与会议和培训相关的服务合同、参会名单、签到表及会议培训具体事项等资料,无法证实真实性,该费用为与该公司的生产经营和取得收入无关的支出,不能税前扣除,所以该公司应该补缴企业所得税,对少缴的企业所得税处50%罚款。

案件分析:

在本案中,该公司将190万元的培训费和会议费进行了税前扣除,并向稽查局提供了相关费用的发票以及书面说明、记账凭证、原始凭证、申报表复印件、银行流水等材料,但是未得到稽查局认可。

根据《企业所得税税前扣除凭证管理办法》的相关规定:企业在进行企业所得税税前扣除时,除去规定的税前扣除凭证以外,还应该将与税前扣除凭证相关的资料,包括合同协议、支出依据、付款凭证等留存备查,以证实税前扣除凭证的真实性,故而稽查局认为这190万元的费用无法证明是和该公司的实际生产经营有关,其真实性无法确认。

因此,稽查局对这笔费用的税前扣除不予认可,并对该公司作出了补缴企业所得税及罚款的处罚。

二、税前扣除凭证都有哪些?

税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。

而发票,只是企业所得税税前扣除凭证的一种,虽然是税前扣除凭证的主要凭证,但不是唯一的扣除凭证。

税前扣除凭证按照来源分为内部凭证和外部凭证:

⭐1.内部凭证

是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。

内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

⭐2.外部凭证

是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

在上文中,虽然该公司提交了除了发票外相关费用的材料,但无法提供证明是与培训息息相关的支出。

比如:没有提供服务合同、参会名单、签到表及会议培训具体事项等资料,故没有得到税务机关的认可,甚至导致企业被认定为有偷税行为而受到相应的处罚。

那么,对于企业职工教育培训经费列支范围都有哪些呢?

职工教育培训经费列支范围

根据《关于企业职工教育经费提取与使用管理的意见》(财建〔2006〕317号)第三条第五款的规定,企业职工教育培训经费列支范围包括:

1.上岗和转岗培训;

2.各类岗位适应性培训;

3.岗位培训、职业技术等级培训、高技能人才培训;

4.专业技术人员继续教育;

5.特种作业人员培训;

6.企业组织的职工外送培训的经费支出;

7.职工参加的职业技能鉴定、职业资格认证等经费支出;

8.购置教学设备与设施;

9.职工岗位自学成才奖励费用;

10.职工教育培训管理费用;

11.有关职工教育的其他开支。

所得税税前扣除具体规定

关于企业职工教育经费税前扣除具体规定,为一般规定和特殊规定,另外个体户、个人独资企业和合伙企业也与普通企业不同。

01一般规定

⭐1.税前扣除标准

根据《财政部 国家税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)规定,自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

⭐2.扣除基数如何确定

职工教育经费的计算基数为企业发生的合理的工资薪金支出。“合理工资薪金”是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金总和。不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。同样的,企业已计提但未发生的职工教育经费也不能在税前扣除。

文件依据:《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)

02特殊规定

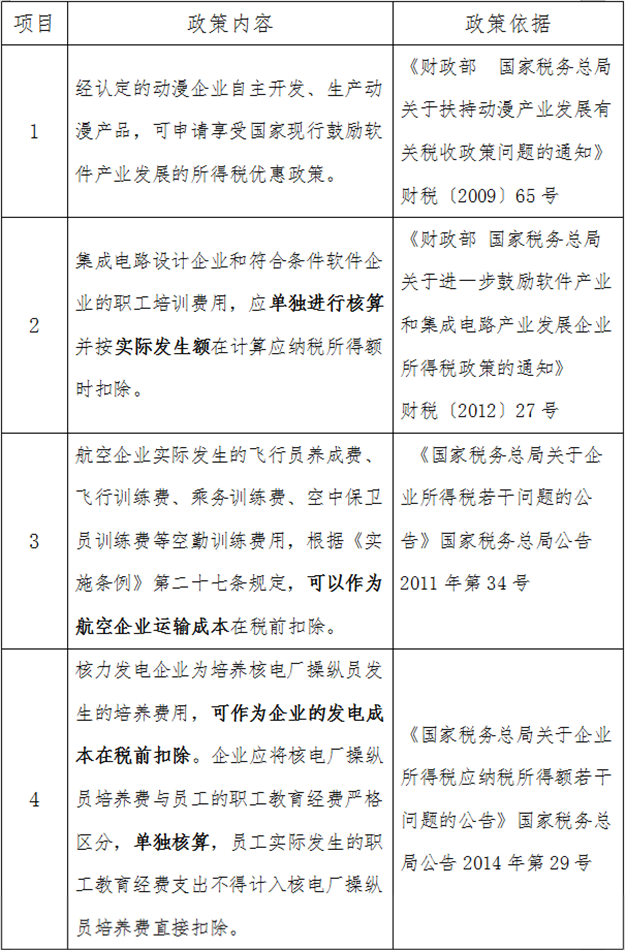

对于特定行业,职工培训费用可以全额在企业所得税税前扣除,具体情形汇总如下:

03个体户、个人独资企业和合伙企业

根据《财政部 国家税务总局关于调整个体工商户、个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税〔2008〕65号)第三条规定,个体工商户、个人独资企业和合伙企业拨缴的职工教育经费支出在工资薪金总额2.5%的标准内据实扣除。

A税前扣除注意事项

⭐1.职工教育经费与职工培训费应准确划分

软件和集成电路企业的职工培训费、核电企业的操纵员培训费、航空企业的空勤培训费需单独核算,据实在税前扣除,不可把限额扣除的职工教育经费计入职工培训费全额扣除。软件生产企业应准确划分职工教育经费中的职工培训费支出,对于不能准确划分的,以及准确划分后职工教育经费中扣除职工培训费用的余额,一律按照《中华人民共和国企业所得税法实施条例》第四十二条规定的比例扣除。

⭐2.企业职工发生的学历学位教育学费不得作为职工教育经费税前扣除

根据《关于企业职工教育经费提取与使用管理的意见》(财建〔2006〕317号)第三条第九款的规定,企业职工参加社会上的学历教育以及个人为取得学位而参加的在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费。

赣公网安备36102902000173

赣公网安备36102902000173 微信扫一扫(刘老师)

微信扫一扫(刘老师)